Immobilienportfolio

Das Immobilienportfolio umfasste per Ende März 2011 173 Büro- und Geschäftshäuser an erstklassigen Lagen. Dazu kamen sieben Areale mit attraktiven Entwicklungsprojekten. Der Bilanzwert des gesamten Portfolios betrug CHF 5.532 Mrd. (Ende 2010: CHF 5.518 Mrd.). Im 1. Quartal 2011 wurden keine Akquisitionen getätigt; zwei kleine, nicht-strategische Immobilien in Thun und Zürich wurden veräussert.

Die laufenden Arealentwicklungen wurden planmässig weitergeführt.

Leerstandsquote

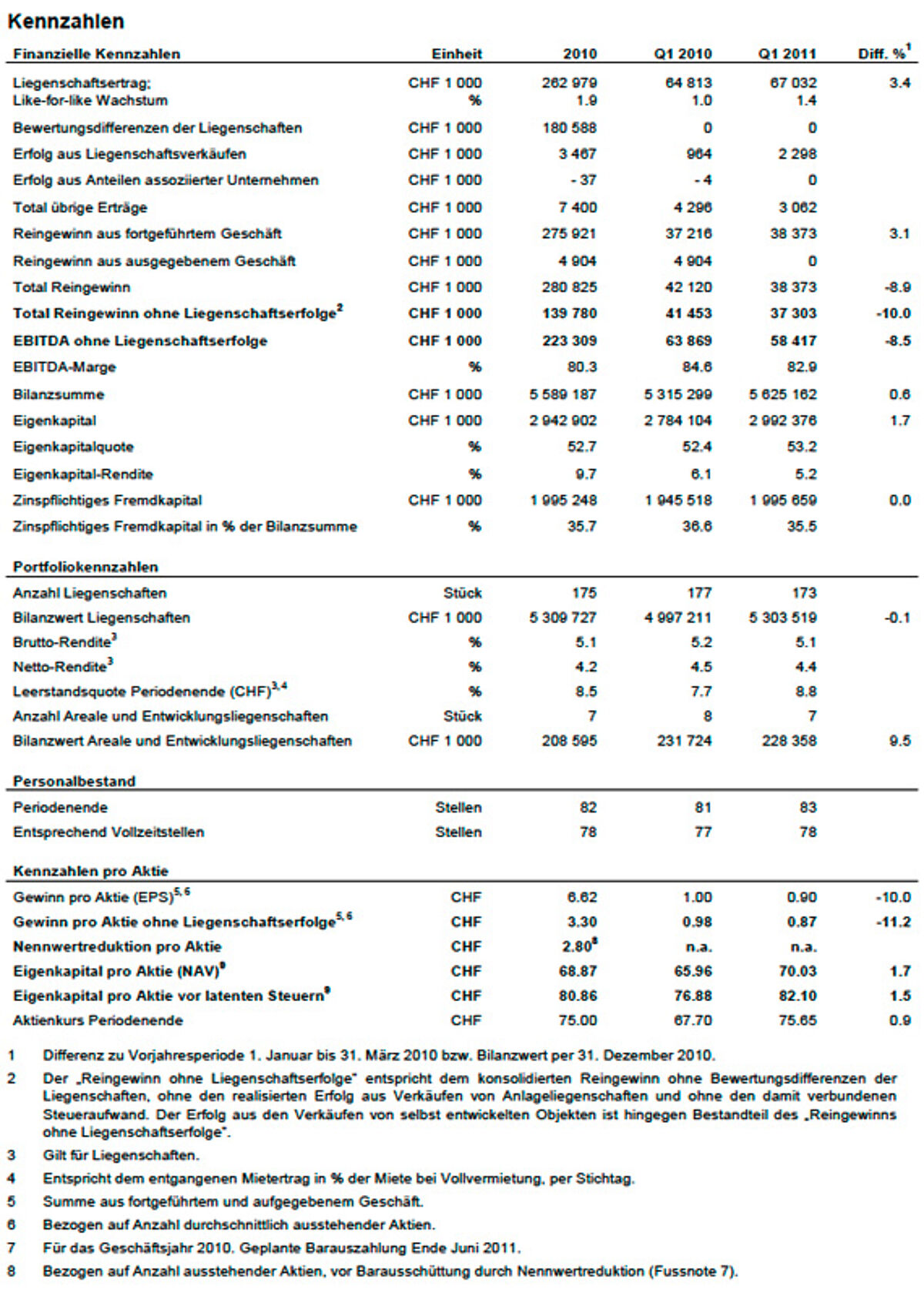

Die Leerstandsquote betrug per Ende März 2011 8.8% (Ende 2010: 8.5%). Von den 8.8% waren 1.3%-Punkte auf laufende Sanierungsarbeiten an diversen Liegenschaften zurückzuführen. Die Liegenschaften in Zürich-West und Wallisellen (Anlagewert CHF 0.8 Mrd.) trugen insgesamt 4.8%-Punkte zum Leerstand bei; das übrige Anlageportfolio mit einem Anlagewert von CHF 4.4 Mrd. (d.h. der Immobilienbestand ohne die Liegenschaften in Sanierung sowie diejenigen in Zürich-West und Wallisellen) trug lediglich 2.7%-Punkte bei.

Von den im Jahr 2011 auslaufenden Mietverträgen (CHF 39.0 Mio.) waren per Ende März 2011 bereits 74% erneuert bzw. verlängert worden, und dies zu leicht besseren Konditionen.

Quartalsergebnis Q1 2011

Der Reingewinn ohne Bewertungseffekte verringerte sich von CHF 41.5 Mio. auf CHF 37.3 Mio.

Der entsprechende Gewinn pro Aktie betrug CHF 0.87 (Q1 2010: CHF 0.98). Der Rückgang ist auf den Wegfall des Reingewinns aus dem aufgegebenen Geschäft (CHF 4.9 Mio. im Jahr 2010) zurückzuführen, bei welchem es sich um die letzte Earn-out-Zahlung aus dem Verkauf der Immobilienbewirtschaftung für Drittkunden handelte.

Der Liegenschaftsertrag erhöhte sich um CHF 2.2 Mio. auf CHF 67.0 Mio. Diese Zunahme um 3.4% ist auf folgende Faktoren zurückzuführen: i) Mietertrag aus der Akquisition (April 2010) der Liegenschaft Seestrasse 353 in Zürich, ii) Mietertrag aus dem im Dezember 2010 fertig gestellten Thermalbad auf dem Hürlimann-Areal in Zürich und iii) Mietertragssteigerungen aufgrund erfolgreicher Neuvermietungen, v.a. bei renovierten Immobilien.

Der Betriebsaufwand blieb mit CHF 12.2 Mio. relativ stabil (Q1 2010: CHF 11.8 Mio.); einzig die Ausgaben für den Unterhalt und Renovationen der Immobilien stiegen um 21.0% auf CHF 3.9 Mio. (Q1 2010: CHF 3.3 Mio.).

Der Finanzaufwand erhöhte sich leicht auf CHF 11.8 Mio. (Q1 2010: CHF 11.2 Mio.).

Per Ende März 2011 betrug das Eigenkapital (Net Asset Value; NAV) pro Aktie CHF 70.03 (Ende 2010: CHF 68.87). Der NAV pro Aktie vor latenten Steuern belief sich auf CHF 82.10 (Ende 2010: CHF 80.86).

Solide Kapitalstruktur, tiefe Fremdkapitalkosten

Mit einer Verschuldungsrate von 35.5% (Ende 2010: 35.7%) bleibt die Kapitalstruktur äusserst solide. Die unbenutzten Kreditlimiten betragen CHF 730 Mio. Bis 2013 werden keine Bankkredite fällig; 2012 werden eine Anleihe über CHF 250 Mio. und eine Privatplatzierung über CHF 40 Mio. zur Rückzahlung fällig. Der durchschnittliche Fremdkapitalkostensatz betrug in der Berichtsperiode 2.62% (Q1 2010: 2.55% bzw. Gesamtjahr 2010: 2.58%). Per Ende März

2011 betrugen der durchschnittliche Fremdkapitalkostensatz 2.61% (Ende 2010: 2.61%) und die durchschnittliche Zinsbindung 3.0 Jahre (Ende 2010: 3.2 Jahre).

Ausblick 2011

PSP Swiss Property ist in Bezug auf die Ergebnisentwicklung des Geschäftsjahrs 2011 weiterhin optimistisch. Der Ende Februar 2011 kommunizierte Ausblick bleibt unverändert.

Bei den Leerständen steht die Stabilisierung der Leerstandsquote im Vordergrund. Per Ende 2011 wird mit einer Leerstandsquote von rund 9% gerechnet.

Bei den Arealen stehen das Hürlimann-Areal (Fertigstellung Hotel) und das Löwenbräu-Areal (im Bau), beide in Zürich, im Zentrum. Die übrigen Areale sind interessante Langzeitprojekte, die sich zum Teil noch in der Planungsphase befinden.

Unter der Annahme eines konstanten Immobilienbestands wird für das Jahr 2011 ein EBITDA ohne Liegenschaftserfolge von rund CHF 220 Mio. erwartet (2010: CHF 223.3 Mio.).

Der leicht tiefere EBITDA hat drei Gründe: i) Wegfall des Erfolgs aus aufgegebenem Geschäft, ii) höhere Investitionen bei einzelnen Liegenschaften zu deren Attraktivitätssteigerung und iii) tiefere Rückerstattungen aus Mehrwertsteuer-Optierungen von Mietverträgen.